직장 은퇴 후 연금 수령하시는 분들을 위해 연금수령시 꼭 알아야 할 사항 몇가지를 소개하려고 합니다.

1. 연간 연금수령액을 1200만원 이하로 관리해야 세제상 유리하다.

- 본인이 납입한 퇴직연금 및 연금저축에서 세액공제를 받은 금액과 그 운용수익 등을 재원으로 받는 연금소득에 대해서

ⓐ다른 소득과 합산하여 과세되는 종합과세(6.6% ~ 49.5%) 또는

ⓑ연금소득에 대해서만 별도의 세율로 과세되는 분리과세를 선택 할 수 있습니다.

*23.1.1부터 시행되는 세법 내용으로, 22년 소득 귀속분까지는 연간 연금수령액이 1,200만원을 초과하는 경우 연금수령액 전부에 대하여 종합과세(6.6%~49.5%)

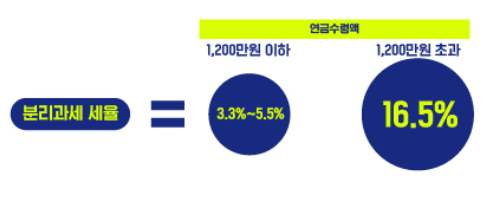

- 다만, 분리과세 세율은 연간 연금수령액 규모에 따라 달라지는데, 연간 연금수령액이 1,200만원을 초과하면 연금수령액 전액(1,200만원 초과액이 아님)에 대해 16.5%, 1,200만원 이하이면 3.3% ~ 5.5%로, 1,200만원 이하일 때가 보다 낮은 세율로 과세됩니다.

- 따라서, 저율의 연금소득세(3.3% ~ 5.5%)로 분리과세가 가능하도록 연금수령기간 등을 조정하여 연간 연금수령액이 1200만원을 초과하지 않도록 관리하는 것이 일반적으로 세제상 유리하다.

2. 55세 이후에도 소득 여력이 있다면, 가능한 한 연금수령 개시 시점을 늦춰 보자.

- 소득세법상 연금소득세는 연금수령시 가입자의 나이가 많을수록 세율이 낮아지도록 되어 있는데,

연금수령시 나이*가 55세 이상 ~ 70세미만이면 5.5% / 70세이상 ~ 80세미만 4.4% / 80세이상 3.3%의 연금소득세가 부과.

(*가입일로부터 5년이 경과하고 만 55세 이후에 연금수령 가능)

- 예를 들어, 매년 500만원씩 20년간 연금을 수령한다면, 연금개시 연령이 55세인 경우 연금소득세는 522.5만원인 반면, 65세인 경우에는 연금소득세가 440만원으로 산출됨을 알 수 있는데, 연금수령 개시 시점을 늦추는 것만으로도 82.5만원(522.5만원 - 440만원)을 절세할 수 있는 것입니다.

3. 개인형 IRP의 자산관리계약은 크게 보험계약 또는 신탁계약으로 구분되는데, 자신의 투자 성향·연금수령 선호형태를 고려하여 그에 적합한 계약 방식을 선택하는 것이 바람직하다.

- 연금지급 개시 이후에도 자신이 직접 적립금을 운용하고 싶은 경우에는 신탁계약을 선택해야 한다.

- 연금을 생존기간 동안 종신 수령하고 싶은 경우에는 생명보험회사의 보험계약을 선택하시기 바랍니다.

- 개인형 IRP 가입시에는 이러한 보험계약, 신탁계약의 특성 및 차이점을 이해하고, 자신의 투자성향, 연금수령 선호형태를 고려하여 체결할 필요가 있다.

4. 연금계좌에서 세액공제받지 않은 본인부담금은 연금수령시 과세되지 않으므로, 세액공제를 받지 않았다는 입증서류(국세청"연금보험료 등 소득·세액공제확인서")를 금융회사에 제출하세요.

- 가입자가 매년 연금계좌에 납입할 수 있는 최대 금액은 1,800만원인 반면, 세액공제 한도는 연간 700만원에 불과하므로, 세액공제 한도를 초과하여 납입한 자금은 세액공제 혜택을 받지 못하게 되고, 이처럼 세액공제를 받지 못한 금액은 납입시 세제혜택을 받지 않았으므로 연금수령 등 자금인출시에도 세금이 부과되지 않습니다.

- 다만, 여러 금융회사에 연금계좌가 분산되어 있는 경우에는 가입자는 세액공제를 받지 않은 금액을 입증하기 위하여 국세청의 "연금보험료 등 소득·세액공제확인서"를 발급받아 제출할 필요가 있다.

'생활정보' 카테고리의 다른 글

| 이런 성분 염색약, 염색샴푸에는 안돼.(식품의약품안전처) (5) | 2023.06.05 |

|---|---|

| 금융꿀팁! 급전이 필요하거나 보험료 납입 부담될때! (2) | 2023.06.03 |

| 요가매트, 유해물질 검출(구입요령 및 제품비교) (3) | 2023.06.02 |

| 올여름은 중고차보다 장기렌트카가 대세?!(중고차 침수확인 및 장기렌트 상담) (4) | 2023.05.30 |

| 매월 저축시 2배 추가 지원, 희망두배 청년통장 모집(서울시 희망두배 청년통장 대상 확대) (5) | 2023.05.24 |

댓글